Es un fenómeno realmente extendido en el sector de la caza. Hablamos de los sorteos que se llevan a cabo a través de WhatsApp, en los que ofrecen jugosos premios de caza a cambio de comprar una ‘papeleta’ virtual cuyo precio no suele ser muy elevado. Este, generalmente, está fijado entre los cinco y los 20 euros por participación.

A lo largo de los últimos años, esta práctica ha proliferado tanto que es realmente común ver decenas de anuncios de estos ‘sorteos’. Algunos de los premios que prometen suelen ser, por ejemplo, recechos de todo tipo de especies; equipamiento para cazar, como armas u ópticas; o puestos de montería. Todos ellos con un valor de mercado de, como mínimo, tres ceros.

Hacienda se interpone en el cobro de los premios

Pero, como siempre que se obtiene un premio o se generan ingresos, Hacienda puede hace su aparición para reclamar su parte del botín. A lo largo de los últimos días se ha hecho viral un mensaje enviado supuestamente por la Agencia Tributaria en el que reclama información sobre un sorteo de caza.

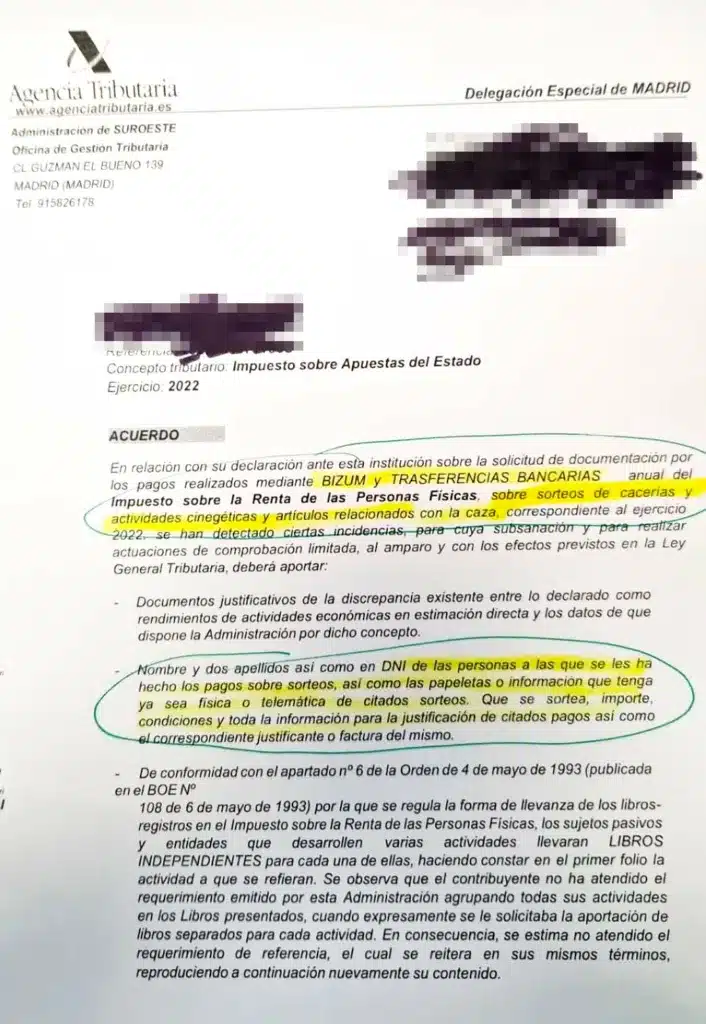

«En relación con su declaración ante esta institución sobre la solicitud de documentación por los pagos realizados mediante Bizum y transferencias bancarias anual del Impuesto sobre la Renta de las Personas Físicas, sobre sorteos de cacerías y actividades cinegéticas y artículos relacionados con la caza, correspondiente al ejercicio 2022, se han detectado ciertas incidencias, para cuya subsanación y para realizar actuaciones de comprobación limitada, al amparo y con los efectos previstos en la Ley General Tributaria, deberá aportar», expone el texto.

A continuación, entre los documentos solicitados, reclama el «nombre y dos apellidos así como el DNI de las personas a las que se les ha hecho los pagos sobre sorteos, las papeletas o información que tenga ya sea física o telemática de citados sorteos. Qué se sortea, importe, condiciones y toda la información para la justificación de citados pagos así como el correspondiente justificante o factura del mismo».

La regulación de la Agencia Tributaria sobre los premios de los sorteos de caza

Pero ¿es real este mensaje? Aunque desde la redacción de Jara y Sedal no hemos podido contactar con el destinatario de la carta viral ni contrastar su autenticidad, hay que señalar que las obligaciones con la Agencia Tributaria sí son reales.

Hay que recordar que Hacienda establece una base de premios superiores a 300 euros desde la que parte para comenzar a reclamar una parte a los ganadores de los mismos. Respecto a los premios en especie (caso de los recechos o las armas por sorteo), estos tributan como una ganancia patrimonial, como si fuese un pago en metálico.

De este modo, también soportan la retención, siendo esta de un 19% sobre su valor que debe satisfacer el organizador. Por eso, cuando te dispongas a hacer la declaración del IRPF, Hacienda te exige que incluyas estos datos en el apartado de “Otras ganancias y pérdidas patrimoniales que no derivan de la transmisión de elementos patrimoniales”, en el apartado G1, casilla 267.

Cómo organizar un sorteo de caza a través de WhatsApp correctamente

Para organizar algo como esto, es importante cumplir con todas las garantías legales. Lo primero que tienes que hacer es definir a quién dirigirás la acción de promoción y en calidad de qué actúas, puesto que no es lo mismo organizar un sorteo a título personal, como persona física, que organizarlo como una empresa.

En el caso de que los participantes tengan que hacer un desembolso económico, habrá que tener en cuenta que estaríamos ante una actividad regulada por la Ley 13/2011, de 27 de mayo de Regulación del juego y que por lo tanto requiere de autorización administrativa, aunque sea una actividad puntual.

Si nuestro objetivo es únicamente perseguir fines publicitarios o promocionales de nuestra empresa, la actividad estaría excluida de esta ley, sin perjuicio de lo establecido en el Título VII respecto a la tributación del premio.

Independientemente de la modalidad escogida, dichas actividades están gravadas por el impuesto sobre actividades de juego, siendo sus contribuyentes las personas físicas o jurídicas que organicen las actividades. Si se realizan, por lo tanto, el organizador debe tributar por ellas.